![]() Call us now:

Call us now:

Expert-comptable des dirigeants à structures multiples : holding, filiales, SCI

Vous dirigez plusieurs sociétés. Une holding, une ou plusieurs filiales, parfois une SCI. Vous avez donc plusieurs comptabilités et plusieurs bilans. Mais vous manquez souvent d’une vision d’ensemble. Combien le groupe gagne t il réellement ? Comment l’argent circule t il entre les structures ?

CREO Conseils, cabinet d’expertise comptable 100% digital à Toulouse, accompagne les dirigeants à structures multiples au quotidien. Notre rôle ne se limite pas à la tenue de chaque bilan. Nous vous donnons une lecture claire : où se loge la valeur, comment circule la trésorerie, quels arbitrages vous font gagner ou perdre de l’argent.

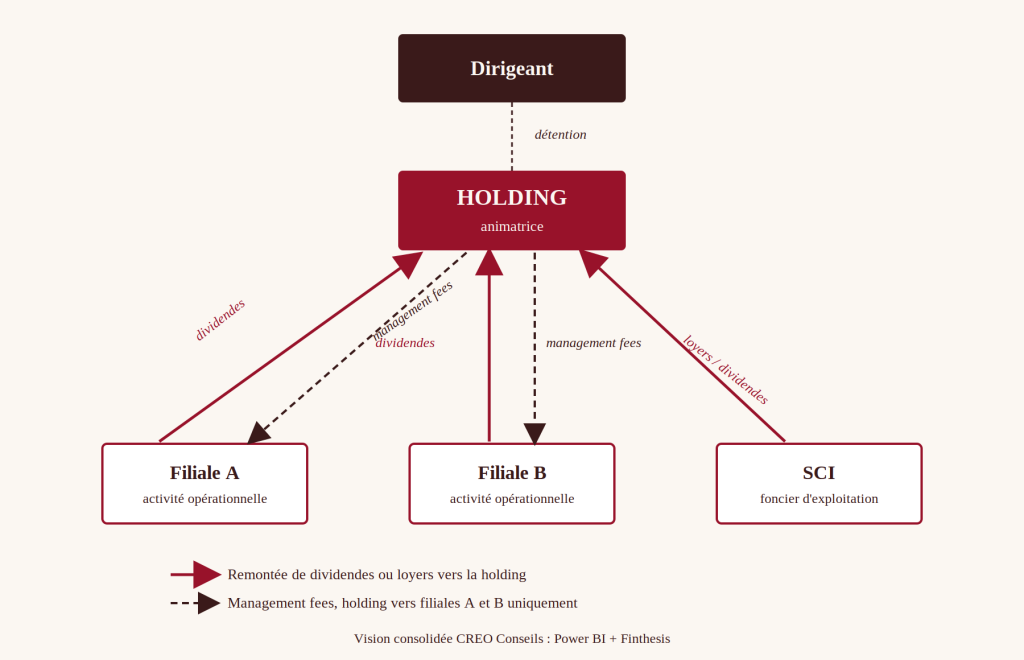

Pourquoi une structure multiple change la donne comptable et fiscale

Dès qu’une société en détient une autre, les questions changent de nature. C’est aussi vrai lorsqu’une SCI loge le foncier d’une activité opérationnelle. Il ne s’agit alors plus seulement de produire un bilan conforme. Il faut arbitrer :

- où se loge la valeur du groupe

- comment circule la trésorerie entre les structures

- comment se construit la fiscalité du groupe dans son ensemble, et non société par société

Ces arbitrages ont un coût lorsqu’ils sont mal faits. Une double imposition évitable. Une trésorerie immobilisée au mauvais endroit. Une convention intragroupe fragile en cas de contrôle. Ou encore une transmission mal préparée, qui prive le dirigeant d’un dispositif auquel il aurait eu droit.

Holding animatrice et remontée de dividendes

Une holding qui perçoit des dividendes de ses filiales peut, sous conditions de détention, bénéficier du régime mère fille prévu à l’article 145 du Code général des impôts. Concrètement, 95% de ces dividendes sont alors exonérés d’impôt sur les sociétés.

Ce mécanisme permet de faire remonter la trésorerie du groupe vers la holding sans double imposition. Elle peut ensuite être redéployée de plusieurs façons :

- un nouvel investissement

- le remboursement d’un emprunt

- une distribution au dirigeant, dans de meilleures conditions fiscales qu’une perception directe depuis la société opérationnelle

Par ailleurs, le statut de holding animatrice conditionne l’accès à des dispositifs de transmission avantageux, notamment le pacte Dutreil. Il suppose une animation effective du groupe, avec une participation réelle à la conduite de sa politique. Une simple détention passive de titres ne suffit pas. C’est un point de vigilance souvent sous estimé, qui peut coûter cher le jour d’un contrôle ou d’une transmission.

Management fees : un outil puissant mais à sécuriser

Facturer des management fees entre la holding et ses filiales permet de rémunérer des prestations réelles : pilotage, stratégie, support. C’est un outil légitime et couramment utilisé dans les groupes de dirigeants à structures multiples.

Toutefois, trois conditions doivent être réunies :

- une convention écrite

- une prestation effectivement rendue

- un montant proportionné à la réalité du service

À défaut, le risque de requalification est réel en cas de contrôle fiscal. Une vigilance juridique et comptable conjointe fait toute la différence entre un montage solide et un montage qui s’effondre au premier contrôle.

Intégration fiscale : un outil de trésorerie de groupe

L’intégration fiscale permet, sous conditions de détention à 95% minimum, de consolider les résultats fiscaux de plusieurs sociétés d’un même groupe. Les bénéfices des unes compensent alors les déficits des autres.

C’est un levier de trésorerie particulièrement utile lorsque certaines filiales sont en phase d’investissement pendant que d’autres sont rentables. En revanche, sa mise en place demande une option formelle, une architecture de détention compatible, et un suivi rigoureux dans le temps. C’est un chantier qui se prépare, et non une simple case à cocher en fin d’exercice.

SCI à l’IS ou à l’IR : un choix qui engage durablement

Loger un actif immobilier dans une SCI, plutôt qu’en direct, pose rapidement une question centrale : impôt sur le revenu ou impôt sur les sociétés ? Le choix dépend de votre objectif :

- des revenus locatifs à court terme

- une plus value de cession à terme

- une transmission patrimoniale

Une SCI à l’IS permet d’amortir l’immeuble et de lisser la fiscalité courante. En contrepartie, elle expose à une fiscalité de plus value moins favorable à la sortie. Une SCI à l’IR conserve, elle, le régime des plus values immobilières des particuliers, avec ses abattements pour durée de détention. Elle ne permet toutefois pas l’amortissement. Dans tous les cas, ce choix doit s’articuler avec le reste de la structure du groupe.

Transmission : anticiper avec le pacte Dutreil

Transmettre une entreprise logée dans une architecture de groupe demande une préparation en amont. Le pacte Dutreil permet, sous conditions, une exonération de 75% de la valeur des titres ou de l’entreprise transmis au titre des droits de mutation à titre gratuit. Seuls 25% de la valeur restent alors soumis à ces droits.

Ce dispositif est réservé aux entreprises exerçant une activité opérationnelle : industrielle, commerciale, artisanale, agricole ou libérale. Il exclut en revanche les structures de gestion de patrimoine immobilier. Pour une holding, cette exclusion de principe est levée uniquement si elle est reconnue animatrice. Il faut alors justifier :

- une animation effective du groupe

- un contrôle réel des filiales

- des preuves écrites : pactes d’associés, conventions d’animation, comptes rendus des comités stratégiques

Enfin, la loi de finances pour 2026 a durci le dispositif. L’engagement individuel de conservation est désormais porté à 6 ans. Depuis le 21 février 2026, certains actifs non affectés à l’activité professionnelle, dits somptuaires, sont exclus de l’assiette exonérée. L’anticipation doit donc être encore plus précoce qu’auparavant.

SPFPL : la holding des professions médicales et paramédicales

Pour un pharmacien, un kinésithérapeute, un dentiste ou toute autre profession médicale ou paramédicale exerçant en société d’exercice libéral, la SPFPL est la holding qui permet de détenir des titres de SEL. Elle reprend la logique de remontée de dividendes et de régime mère fille d’une holding classique, mais dans un cadre réglementé propre à ces professions.

Une SPFPL bien structurée permet notamment de :

- préparer une transmission progressive

- associer un jeune praticien au capital, sans qu’il finance la totalité de la reprise d’un coup

- organiser le développement multi sites d’une activité libérale

Nous accompagnons ce type de dossier régulièrement : installation, rachat progressif, succession.

Ce que CREO Conseils apporte aux dirigeants à structures multiples

Chaque structure a sa propre comptabilité. Mais un dirigeant de groupe a besoin d’une réponse simple : combien le groupe gagne t il réellement, tout flux confondu ? C’est le service que nous rendons. Une lecture unique et fiable de la performance réelle du groupe, là où chaque bilan pris séparément ne raconte qu’une partie de l’histoire.

Concrètement, nous construisons ce tableau de bord consolidé via Power BI et Finthesis. Il agrège vos structures et neutralise les flux intragroupe. C’est la même exigence de pilotage par la donnée que nous appliquons à l’ensemble de nos clients, appliquée ici à la complexité propre à un groupe multi sociétés.

Questions fréquentes sur les dirigeants à structures multiples

Faut il une holding pour bénéficier du régime mère fille ?

Oui. Le régime mère fille s’applique à une société qui détient au moins 5% du capital d’une autre société depuis au moins deux ans. La holding est la forme la plus courante pour en bénéficier de façon organisée sur plusieurs filiales.

Peut on cumuler intégration fiscale et management fees ?

Oui. Les deux mécanismes sont compatibles et souvent complémentaires dans une architecture de groupe, à condition que chacun respecte ses propres conditions de mise en œuvre et soit correctement documenté.

Quand faut il envisager une SCI à l’IS plutôt qu’à l’IR ?

La SCI à l’IS devient pertinente lorsque l’objectif est de lisser une fiscalité courante élevée grâce à l’amortissement, et que la cession à court terme n’est pas prioritaire. Chaque situation mérite une simulation chiffrée avant décision.

Combien peut on économiser avec le pacte Dutreil ?

L’exonération porte sur 75% de la valeur. Seuls 25% restent soumis aux droits de mutation. Depuis la loi de finances pour 2026, l’engagement individuel de conservation est de 6 ans, et certains actifs non professionnels sont exclus de l’assiette exonérée.

La SPFPL est elle réservée aux pharmaciens ?

Non. Elle concerne l’ensemble des professions médicales et paramédicales exerçant en société d’exercice libéral : pharmaciens, kinésithérapeutes, dentistes ou autres, dès qu’elles souhaitent détenir des titres de SEL via une holding dédiée.

Vous dirigez une structure à plusieurs sociétés ?

Un diagnostic flash permet de faire le point en trente minutes sur l’architecture actuelle de votre groupe et les leviers d’optimisation disponibles. Vous pouvez aussi consulter notre simulateur d’honoraires pour sociétés pour une première estimation.